黃山毛峰是怎么樣的

2023-05-08

漢唐清茗 價(jià)格不菲,一杯奶茶動輒上百元,而且喝的時(shí)候還要排隊(duì),不少人表示,這樣的消費(fèi)水平根本無法承受。但是有一個(gè)地方,卻是例外,那就是重動輒上百元,而且喝的時(shí)候還要排隊(duì),不少人表示,這樣的消費(fèi)水平根本無法承受。

一:漢唐清茗價(jià)格

據(jù)統(tǒng)計(jì),雙11淘寶茶葉銷售數(shù)據(jù):成交總額18.7億,突破去年的16億,增長17%。這對茶行業(yè)而言,是一個(gè)利好消息!數(shù)據(jù)顯示,2018年淘寶雙十一當(dāng)日茶葉交易額整體呈上升趨勢,全網(wǎng)無線端占比再次高漲。訪客量較去年上升100余萬,瀏覽量上升1.1千萬,賣家數(shù)上漲5千余家,支付件數(shù)上漲50余萬,全網(wǎng)所有終端銷售額上漲2余億。

客單價(jià)全網(wǎng)所有終端同比2017年下降1.15元,但客單價(jià)在全網(wǎng)無線端上漲2.84元,占比上漲近2%。

2018年雙十一當(dāng)日訪客量大幅度上漲,意味著消費(fèi)者更

值得一提的是2018年全網(wǎng)無線端占比達(dá)到96.2%,較2017年上漲近5個(gè)百分點(diǎn)。這說明,未來手機(jī)或其他移動端將占據(jù)銷售渠道主流。

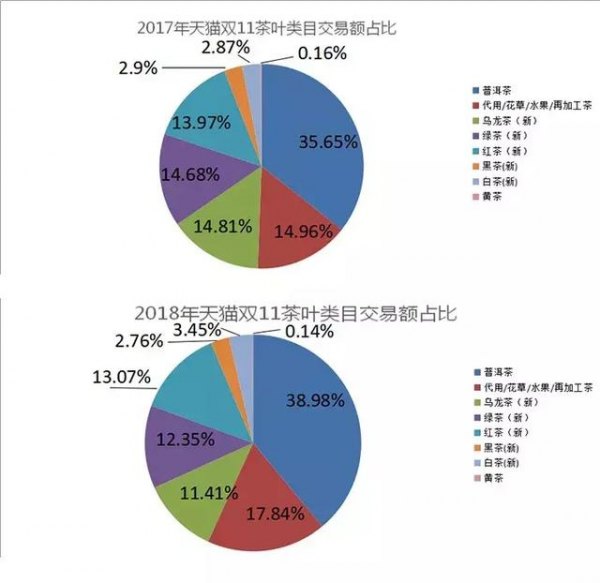

茶類交易額占比與2017年相比,普洱、花草茶白茶、及再加工茶呈上升趨勢;烏龍茶、綠茶、紅茶、黑茶、黃茶均有所下降;而紅茶首次超越烏龍茶、綠茶,竟然沖擊到第3位。

其中,連續(xù)三年呈上升趨勢的普洱茶,上漲3.33%,花草茶及再加工茶上漲2.88%,白茶上漲0.58%。

烏龍茶下降3.4%,綠茶下降2.33%,紅茶下降0.9%,黑茶下降0.14%,黃茶下降0.02%。

由此看來,普洱茶仍是電商銷售的主力。消費(fèi)者對白茶、花草茶及再加工茶的

二、品牌熱銷榜:大益繼續(xù)成為銷量絕對霸主整體排名變化不大,“賣藥養(yǎng)生”的修正空降第三名。

茶類交易指數(shù)中,大益以絕對優(yōu)勢奪冠。2695513的交易指數(shù)不僅比第二名小罐茶高出3倍之多,而且比其去年的1827774的交易指數(shù)也高出許多。

第二名與第十名交易指數(shù)差距并不是太大,均在890239到663451之間,與去年相比均略有小升,但并無大益增長如此之大。

2017年雙十一交易指數(shù)分別為第7、9、10名的茶馬世家、竹葉青、盧正浩在2018年統(tǒng)計(jì)中掉出了前10,取而代之的是2018年第3名的修正、第9名的新益號、第10名的元正正山堂。

去年新上榜的小罐茶、雨林、宮明繼續(xù)坐穩(wěn)前10名的位置。新晉前10品牌中,新益號憑借有著巨大價(jià)格優(yōu)勢的普洱熟茶的巨大銷量入榜。

元正正山堂,是武夷紅茶知名品牌,主打“金駿眉”“正山小種”,看來武夷紅茶的熱度也逐漸上來了。

值得一提的是“空降”第3名的修正,你沒看錯(cuò),就是賣藥的那個(gè)修正藥業(yè)。靠著帶“茶”字的減肥類產(chǎn)品竟然進(jìn)入茶類排行榜第三。

從整體榜單來看,茶葉在電商領(lǐng)域穩(wěn)步發(fā)展,整體態(tài)勢良好。傳統(tǒng)茶企地位依舊穩(wěn)固,純粹的電商品牌偶有表現(xiàn),但不知后勁怎樣。

替換擠出品牌的新上榜品牌為吉普號、朝顏、巖冷(瀾滄古茶旗艦店)。前10名品牌銷量產(chǎn)品都以普洱熟茶為主。

替換擠出品牌的新上榜品牌為蜜蜂天使、安吉白茶。

替換擠出品牌的新上榜品牌為孝文家茶、健韻閣,去年的第三名華祥苑則掉出前十。以鐵觀音為主的品牌依舊占據(jù)了半數(shù)以上。

替換擠出品牌的新上榜品牌為乾紅、金駿眉。閩紅依舊是紅茶交易指數(shù)的主力軍。

替換擠出品牌的新上榜品牌為國津、漢家劉氏。湖南黑茶占據(jù)了“霸榜”的姿態(tài)。

替換擠出品牌的新上榜品牌為天福茗茶。品品香與馥益堂交替一二名位置,依舊強(qiáng)勢領(lǐng)跑白茶品類。

替換擠出品牌的新上榜品牌為茗抱春、漢唐清茗、齊云村、味獨(dú)珍。

以上三個(gè)品類中,修正強(qiáng)勢“霸榜”。搜索其銷量靠前的“茶”類產(chǎn)品,均在其旗艦店內(nèi)歸為“保健品”、“養(yǎng)生品”類中。

三、產(chǎn)品熱銷榜:非茶之茶逆勢上揚(yáng)1. 全茶類

非茶之茶強(qiáng)勢回歸,銷售占比比去年上漲2.88%。并在成交筆數(shù)上占絕對優(yōu)勢,在全茶類成交筆數(shù)占據(jù)TOP1和TOP2,1O席位置中占據(jù)4位。

日照綠茶打破西湖龍井一統(tǒng)天下的局面,成為今年全茶類成交比top4的黑馬。

2. 普洱茶

普洱熟茶仍是消費(fèi)者選購的首選。大眾化定位是推動其銷量的關(guān)鍵起因之一。

小青柑依舊是今年的熱門品類。

普洱生茶沒能取得零的突破,無一上榜。

3. 白茶

白茶仍以餅型為主,白牡丹、壽眉、貢眉等級占據(jù)大多數(shù)產(chǎn)品。

4. 烏龍茶

不存在驚喜,鐵觀音還是霸屏!武夷巖茶、單叢、烏龍的身影依然缺。

5. 紅茶

立頓依然是霸主地位,川寧紅占據(jù)2席。而正山小種勢頭壓倒金駿眉,占據(jù)4席。

6. 綠茶

今年不再是西湖龍井和碧螺春的天下了,雀舌和日照綠茶開始脫穎而出。日照綠茶成為今年綠茶的新貴。

7. 黑茶

依然是湖南黑茶的天下,不過也是多個(gè)品牌的競爭。

8. 黃茶

依舊是霍山黃芽一統(tǒng)天下,真的很擔(dān)心黃茶會離咱們遠(yuǎn)去,再也喝不到更多品類的黃茶了。

9. 代用/花草/水果/再加工類

看不到三只松鼠的身影,修正黑馬霸屏。藝福堂勢頭依舊強(qiáng)勁。

四、青年人群成網(wǎng)上茶葉購買主體北上廣深等一線城市買家數(shù)占比高,客單價(jià)高于均價(jià)。

參與淘寶雙十一的客戶集中在18—25歲的年輕群體,總體占比20.15%。90后、95后已經(jīng)成為茶葉消費(fèi)的主力,網(wǎng)上購買茶葉50%的消費(fèi)者都在這個(gè)年齡階段。

其中女性買家人群仍是帶動消費(fèi)的驅(qū)動力,占整體比例的50.05%。這類消費(fèi)群體對新穎的銷售模式,以及簡潔的銷售術(shù)語(小巧精致且有趣的包裝,一定力度的折扣優(yōu)惠等),具有較高的

從消費(fèi)地區(qū)方面來看,廣東省占了全國的十分之一,客單價(jià)290.75元成為第一,高出平均客單價(jià)82.02元。北京以240.45元的客單價(jià)穩(wěn)居第二。

五、天貓、淘寶店仍是賣家最大主體擁有較高信譽(yù)度,且有線下門店的傳統(tǒng)品牌的天貓旗艦店,受到消費(fèi)群體的青睞。

不論是在茶葉,還是其他商品品類,天貓旗艦店在消費(fèi)者心中,都是選購的首選。

消費(fèi)者不但可以熟悉茶葉品質(zhì),還能實(shí)施線下試飲體驗(yàn),并且與線下門店價(jià)格做對比后,熟悉賣家降價(jià)、促銷等真實(shí)性。

品牌的作用力也是消費(fèi)者實(shí)施重復(fù)購買的核心關(guān)鍵。這一點(diǎn)從全茶類前十的品牌知名度上可窺見一斑。

依照賣家地域分布數(shù)據(jù)指出,各大茶葉主要產(chǎn)區(qū)及主銷區(qū),也是淘寶賣家分布的聚集地。

高居首位的廣東省,賣家數(shù)比例占整體的18.03%。以烏龍茶、普洱茶、綠茶為主產(chǎn)區(qū)的福建、云南、浙江,依次緊隨其后。

以代用/花草/水果/再加工茶的淘寶賣家數(shù)量激增,占整體比例的41.82%。這與具備較高購買力的女性消費(fèi)群體不無關(guān)系。

近年來隨著各類花草茶的產(chǎn)品類型、形式、便捷性,以及包裝設(shè)計(jì)的升級,成為職場女性、在校女生的日常茶飲的優(yōu)選。

結(jié)束語通過淘寶雙十一的數(shù)據(jù)分析,可以窺見全民健康、養(yǎng)生的消費(fèi)趨勢。當(dāng)你覺得生活有茍且之時(shí),或許泡一杯茶,圖個(gè)屬于本人輕松、自在的小確幸,永遠(yuǎn)不會變!

二:漢唐清茗茶葉價(jià)格

清茗,意即清茶,用綠茶泡成的茶水。

1、一襲青衫一盞清茗一燭燈影本準(zhǔn)命喪黃粱卻見你分花拂柳而來。

2、回到座椅上,林通品了一口清茗,思緒開始構(gòu)畫下一步宏偉的藍(lán)圖。

3、霍山漢唐清茗茶葉有限公司,前身為安徽綠力生態(tài)產(chǎn)品有限公司,由霍山黃芽非物質(zhì)文化遺產(chǎn)傳承人程俊生創(chuàng)辦。

4、不存在飯局、不存在酒會,一杯清茗,一本佛經(jīng),人生大道漸悟于其中。

5、只有一把除外,那就是咱們今天要提到的東帝士十大魔劍之一“翠羽清茗”。

三:漢唐清茗怎么樣

沒用過,聽說不錯(cuò),我用的品十茶城的,淘寶買的

不熟悉,我的是檀木茶盤

標(biāo)簽: #0320588

相關(guān)文章

2023-05-08

2023-05-08

2023-05-08

格,普洱茶0582")

2023-05-08

2023-05-08

2023-05-08

最新圖文